【アメリカの個人事業主】Quarterly Estimated Tax(予定納税)の期日・計算方法・支払い方法まとめ|2026年版

4月15日といえば、確定申告(Tax Return)の締切日として知られていますが、実はもうひとつ大事な期日でもあります。

それが Quarterly Estimated Tax(予定納税)の第1期支払い期日 です。

「Quarterly tax って何?」「私も払わなきゃいけないの?」 「計算方法がよくわからないまま、とりあえず後回しにしている…」

そんな方に向けて、今回はQuarterly Estimated Taxの基本から期日、支払い方法まで、まとめてご紹介します。

はじめての方の「まずこれだけ知っておきたい」から、すでに支払い経験がある方の期日リマインドまで、ぜひ参考にしてください。

- アメリカでフリーランス・個人事業主として活動している

- Single Member LLCを設立している

- 1099-NEC や 1099-K を受け取った

- Quarterly Estimated Taxを払う必要があるか知りたい

- 金額の計算方法がよくわからない

- Quarterly Estimated Taxの支払い期日を確認したい

この記事はForm1040を使って確定申告をしている個人事業主さんを対象にしています。法人(Corporation)やパートナーシップなど、Form 1040以外の申告書を提出するビジネスの場合には当てはまりませんのでご了承ください。

Quarterly Estimated Taxとはアメリカの予定納税

Quarterly Estimated Tax とはアメリカの予定納税の仕組みです。

会社員(W-2従業員)であれば、毎回の給与から会社側が自動的に税金を天引きしてくれます。ですが、フリーランスや個人事業主の場合、収入から自動で税金が引かれることはありません。

そのため、自分で税金を年4回に分けて先払いするのが Quarterly Estimated Tax(予定納税) です。

「確定申告時に全部まとめて払えば?」と思うかもしれませんが、それは原則認められておらず、分割して期日ごとに支払うことが求められています。

Quarterly Estimated Taxを支払う必要があるのは誰?

Quarterly Estimated Taxの支払いが必要かどうかは、以下の2つの条件で判断します。

両方の条件に当てはまる方はQuarterly Estimated Taxの支払いが必要です。

- 源泉徴収(Withholding)と 還付可能な税額控除(refundable credits)を差し引いたあとで、今年の申告時に $1,000 以上の税額を支払う見込みがある

- 源泉徴収(Withholding)と還付可能な税額控除(refundable credits)の合計が、今年の税額の 90% または前年の税額の 100%(一定の高所得者は 110%)のいずれか小さい方に達していない

フリーランス、個人事業主、Single Member LLC、ギグワーカーなど、W-2以外の収入がメインの場合は、該当する方が多いのではないでしょうか。

もしもあなたがビジネス収入以外に会社員としての給与もあり、会社から源泉徴収をしてもらっている場合は、源泉徴収の割合を十分な額になるよう調整することでQuarterly Estimated Tax 支払いの対象にならずに済みます。

上記の両方の条件に当てはまる場合を想定して、Quarterly Estimated Taxの支払いについて詳細をみてみましょう。

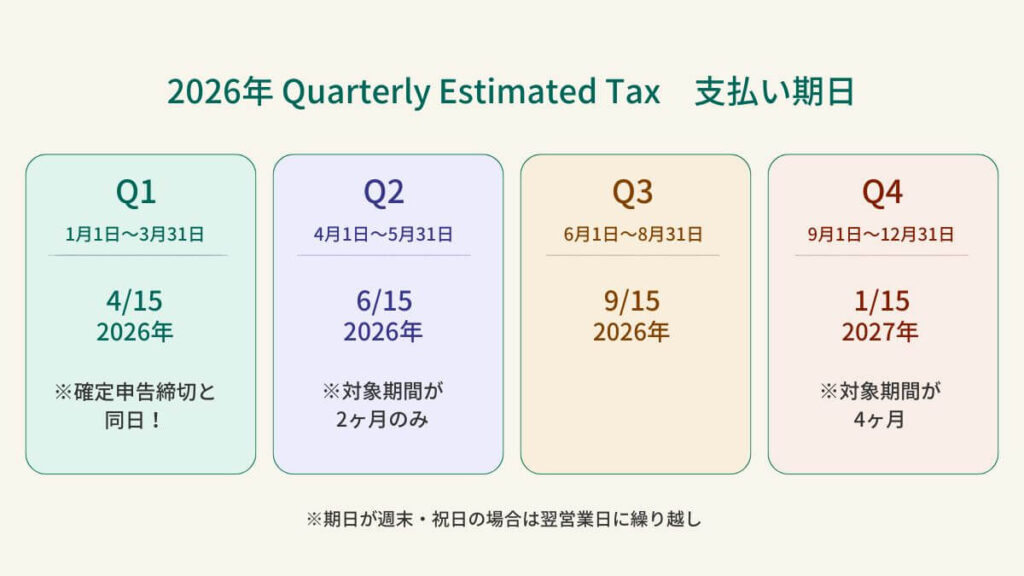

2026年の Quarterly Estimated Tax 支払い期日と対象期間

2026年のQuarterly Estimated Taxの支払い期日は以下の通りです。

- Q1 :2026年 4月15日 (1月~3月分)

- Q2:2026年 6月15日(4月~5月分)

- Q3:2026年 9月15日(6月~8月分)

- Q4:2027年 1月15日(9月~12月分)

ひとつ覚えておきたいのは、「Quarterly(四半期)」といいながら、対象期間が均等ではなく、支払い期日は3ヶ月毎ではないという点です。

これはIRSが定めた歴史的な慣習が今でもそのまま使われているためなのですが、ほとんどの場合、実際の支払い金額は年間を4等分して払うので期間の長さは支払い額に影響しません。ですが、支払い期日には注意が必要です。

Q1が4月15日なので「次は3ヶ月後の7月?」と思っていると、実際のQ2期日は6月15日で、気づいたら過ぎていた……という事になりかねません。

Q1の4月15日は、Quarterly Estimated Taxの支払い期限であるだけでなく、確定申告の締切日・IRAへの拠出期限も同じ日に重なるため、複数の対応が必要な日です。

見落としのないよう、早めにカレンダーにメモしておくことをおすすめします!

Quarterly Estimated Tax いくら払えばいい?

Quarterly Estimated Tax :3つの算出方法

期日がわかったところで「いくら払えばいいの?」の疑問を解消しましょう。

Quarterly Estimated Taxの算出には、大きく分けてその3つのアプローチがあります。

- 前年度の税額を基準にする方法

- 今年度の予想税額の90%を支払う方法

- 実収入に基づき各期を調整する方法

①と②は、ペナルティを避けるための最低ラインを基準にする Safe Harbor Rule(セーフハーバー・ルール) に基づく算出法です。

③は実際の収入に基づいて算出する方法です。

それぞれについてできるだけ分かりやすく解説します。

方法 1. 前年度の税額を基準(Safe Harbor – Prior Year Tax)

前年度の税額を基準にする方法は、最も確実&シンプルで、多くの納税者がペナルティを回避するために利用する方法です。

Safe Harbor – Prior Year Tax

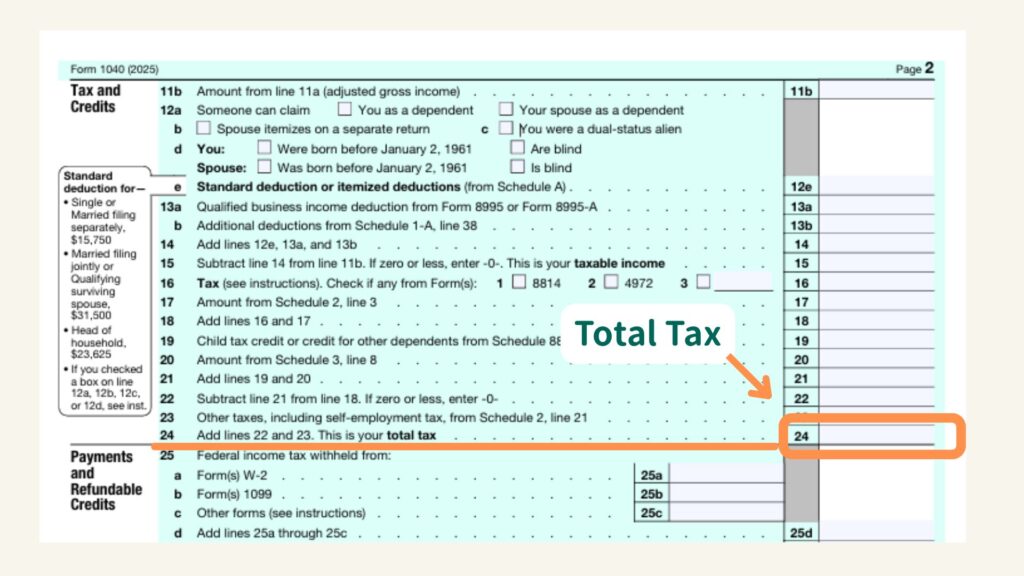

原則として前年度の納税申告書(Form 1040)の税額の100%を4分割で支払いします。

昨年の税額をもとに算出するため確実な金額が簡単に割り出せます。

前年度の税額基準の計算方法

- 前年度の確定申告「Form 1040」の Total Tax(2ページ目、24番)に記載された金額を4分割にしてQ1~Q4にそれぞれ支払います。

(高所得の110%ルールにあてはまる方は前年の税額の1.1倍を4分割)

今年度の収入が急増して税額が大幅に増えたとしても、「前年度の税金の100%を支払い済」の基準を満たしていればアンダーペイメント(過少支払い)のペナルティを回避できます。

方法 2. 今年の予想収入から計算(Safe Harbor – Current Year Tax)

今年の予想収入からの算出はペナルティを避けるための Safe Harbor のひとつです。「今年の実際の税額の90%以上を、期日までに支払っていればペナルティなし」という条件をクリアします。

今年の収入見込みをもとに税額を計算し、その90%を4等分して支払う方法ですが、計算は複雑になります。

前年度の税額を基準にすると明らかに払いすぎになるとわかっている場合などに、今年の予想収入を基準に算出することで支払額を抑え、政府への払いすぎ状態を防ぎ、手元の現金を確保できます。

計算方法は、確定申告時とほぼ同じ要領ですが、売上、経費、控除等全ての額を今年の予想をもとに見積りして税額を算出します。

今年の予想収入から(Safe Harbor – Current Year Tax)の計算方法

- 前年度の確定申告をもとに、今年度の総収入(W-2、投資収益、利息、配偶者の収入なども含む)を見積もる

- 今年度の控除額、源泉徴収額を見積もる

- 今年度の最終的な税額を予測し、その 90% に相当する額を4分割して支払います

予想額をもとに確定申告の計算をもう一度やっているのと同じです。IRS Form 1040-ESに計算ワークシートが含まれていますので、参考にしてみてください。

注意点としては、予測が外れて実際の税額が大きくなり、支払いが90%を下回ってしまうと、ペナルティの対象となるリスクがあります。

計算の難易度があがりますので、専用のワークシート、計算ツールを使用したり担当のCPAさんに確認することをお勧めします。

方法 3. 実収入に基づき各期を調整

実収入に基づき各期を調整する方法(Annualized Income Method)は、ビジネスの利益や控除を納期毎に正確に把握して計算する方法です。

他の2つの方法だと4分割の均等払いなので、収入が少なく手持ちの現金が少ない時期に多く払わなければならないことがあります。ですがこの方法を使うと、各期の実際の収入に基づいて支払い額を調整でき、不必要な過払いを避けながらペナルティも回避できます。

この方法を選択すると、各期に実際に稼いだ金額をIRSに報告し、それに基づいて各期の支払額を算出できます。対象になる月は3カ月毎ではなく、Estimated Quarterly Tax用の対象期間に従います。

計算方法は、確定申告時とほぼ同じ要領で売上、経費、控除等全てを考慮して税額を算出します。

実収入に基づく(Annualized Income / Detailed Calculation) 計算方法

- 総所得の推定 (Estimate Total Income): W-2の給与、自営業の純利益(Net Business Income)、投資収益などすべての収入を合計します

- 控除の差し引き (Deductions): 自営業者の健康保険料や、自営業税の50%などを差し引きます

- 税額計算 (Tax Calculation): 標準控除(Standard Deduction)やその他の控除を適用し、最終的な税額を算出します

- 源泉徴収額のマイナス (Subtract Withholdings): W-2所得がある方は、すでに会社から源泉徴収されている分を差し引いた残りが、予定納税額になります

IRS Form 1040-ESに計算ワークシートが含まれていますので、参考にしてみてください。

この方法のメリットは、年の後半に収入が集中している場合などに、前半の支払いを抑えつつ、実際の売上の上下に連動した税額を支払えることです。

ですが、計算が複雑な方法ですので、専用のワークシート、計算ツールを使用したり担当のCPAさんに確認することをお勧めします。

Quarterly Estimated Tax 算出アプローチのまとめ

Quarterly Estimated Tax を算出するための3つのアプローチを紹介しました。

どれも、過小払いによるペナルティ(罰金と利息が課される)を避けるための最低ラインをクリアするために有効な方法なので、ご自身のビジネスおよびご家族の収入の状況を考慮して最適な方法を選んでいただければと思います。

以下簡単にまとめます。

| 算出アプローチ | 計算方法 | メリット | こんな場合に最適 |

|---|---|---|---|

| 前年度税額ベース | 前年度の総税額の100%(高所得者は110%)を4分割して支払う | 計算が簡単で確実 今年の収入が急増した場合でも過少支払ペナルティを回避できる | – 計算の手間を最小限に抑えたい – 今年の収入の予測が難しい |

| 当年度見込額ベース | 当年度の納税予測額の90%を4分割して支払う | 収入が前年より減少する場合の過払いを防止できる | – 前年と比べ収入が大きく増減する見込み – 正確な収支予測ができる |

| 実収入に基づき各期を調整 | 各期ごとの実際の所得を年率換算し、その期間に発生した所得額に応じて各期の支払額を計算する | 実際に収入が発生したタイミングに合わせて納税できる | – 特定の時期に収入が集中 – 年間を通じて収入が均等ではない |

多くのビジネスオーナーにとっては、計算が圧倒的に楽で、ペナルティも確実に回避できる「前年基準(Safe Harbor)」が最適だと思います。

それにもかかわらず、他の「面倒な方法」が選ばれるのは以下のような理由があるからです:

- 過払いを防ぐため: 今年の収入が前年より激減している場合、前年基準で払うと「政府に無利子のローンを貸している」状態になり、手元の資金(キャッシュフロー)を圧迫してしまいます。

- 多額の還付を避けるため: 最終的に税金が戻ってくるとはいえ、年度末までそのお金を使えないのはビジネス上の損失だと考える場合に、あえて詳細な計算を行い、支払額を最小限に抑えます。

結論として、複雑な計算の手間をはぶいて確実にペナルティを避けたいのであれば前年基準、過払いを防ぎ手元の現金を多く残したいのであれば詳細な計算を行う方法の選択のほうが適しているといえるでしょう。多くの場合、専門の計算ツールを使うことで手間を軽減することが推奨されています。

Quarterly Estimated Tax はどうやって支払うの?

Quarterly Estimated Tax の支払い方法

Quarterly Estimated Taxの支払いには、チェック、銀行口座引き落とし、クレカ・デビットカード払いなど色々な方法があります。

- IRS Direct Pay での銀行口座引き落とし

- クレジットカード・デビットカードでの支払い

- EFTPS(電子連邦税支払いシステム)

- IRS2Goアプリなどのオンライン支払

- チェック(小切手)の郵送

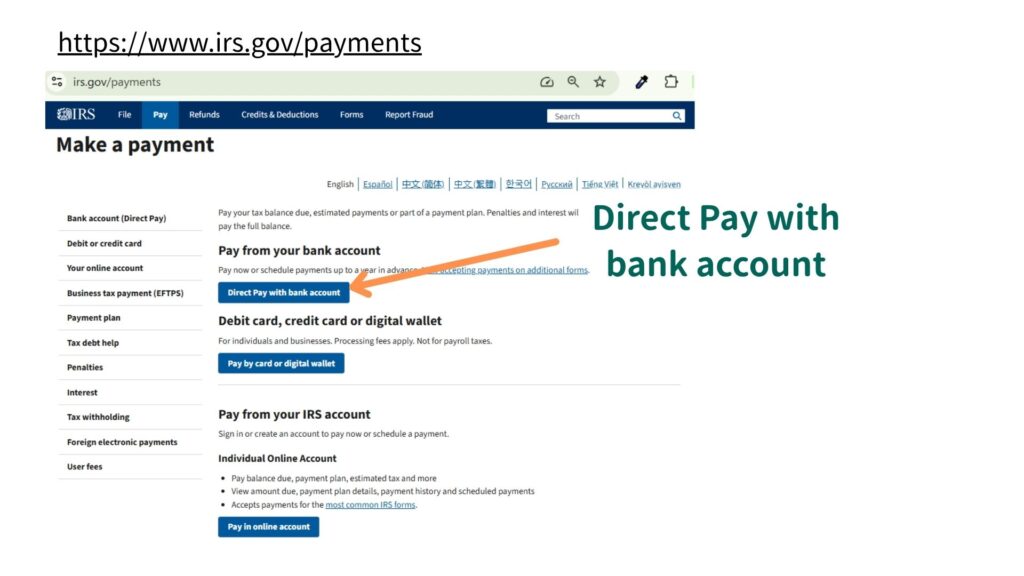

ここでは安心・確実のIRS公式サイトでできる銀行口座から引き落としの方法をご紹介します。

Quarterly Estimated Tax を 銀行口座から支払う方法(IRS Direct Pay)

IRSの公式サイト(irs.gov/payments)から直接銀行口座を使って支払う方法です。手数料はかかりません。支払いの記録も残るので安心です。

まずはIRSの公式サイトへアクセスします

- 「Pay from your bank account」 の欄から「Direct pay with bank account 」を選択

- 「Personal tax payments」 の欄から「Pay individual tax 」を選択

- 「Pay personal taxes」 の欄から「Make a Payment」を選択

- Direct Pay の画面内で、

Apply Payment to → 1040 Income Tax/ 1040ES (Estimated Tax)

Reason for payment → Estimated Tax

Tax period for payment → 支払い対象の年を選択 - Verify Identity の画面では 氏名、社会保障番号(SSN)、住所などの個人情報、過去の納税申告書の情報を使用して本人確認を行います。

- Payment Information 画面で支払い金額と支払い銀行の情報を入力し支払いを完了します

- 確認ページを保存または印刷しておきます。

IRS公式サイトからカード払い

カード払いを希望の場合も、ますは上記と同じく IRSの公式サイトへアクセスします。

「Pay by card or digital wallet」を選択して指示にしたがってください。カード払いでは通常 1~3%の手数料がかかります。

また、IRSにすでにアカウントがある場合は「Pay from your IRS account」からログインするとスムーズです。

Quarterly Estimated Tax を払い忘れるとどうなる?

期日までに適切な金額を支払わなかった場合、たとえ確定申告で還付が発生する場合でも、ペナルティが課されることがあります。

ペナルティはIRSが定める利率をもとに、不足額と未納期間に応じて計算されます。「年末に全部払えばいい」とはならないのがアメリカの税制です。

ただし、前述のSafe Harbor Ruleを満たしていれば、たとえ実際の税額と多少ずれがあっても、ペナルティは発生しません。

Quarterly Estimate Tax の対策

Quarterly Estimate Tax のペナルティを避けるために、まずは支払い期日をカレンダーや目につくところに記し、リマインダーをセットしておくとよいですね。

前年の税額を基準にする方法で支払う場合は、前年の確定申告が終わったらすぐに、前年度の税額から今年のEstimated Quarterly Tax の支払額を割り出し、忘れずに期日までに支払いを済ませる仕組みをつくることがペナルティを避けるためにも大切です。

また、今年の予測収入や実収入から支払い額を算出する場合にも確定申告を終わらせたらすぐに今年の支払額算出の準備に取り掛かることをお勧めします。必要な数字が手元にそろっている間にできるだけの準備をしておきましょう。

帳簿と予定納税はセットで考える

Quarterly Taxの支払い額を正確に把握するためには、毎月の売上と経費を整理しておくことが不可欠です。

「払いすぎていた」「逆に大幅に不足していた」という状況を防ぐためにも、月次での記帳や損益の確認が欠かせません。

定期的に帳簿を整理する習慣があれば、支払い金額の見直しも随時できますし、確定申告の準備もぐっと楽になります。

まとめ:2026年の4つの期日を今すぐカレンダーに!

| 支払い回 | 対象期間 | 支払い期日 |

|---|---|---|

| Q1 | 1月〜3月 | 2026年 4月15日 |

| Q2 | 4月〜5月 | 2026年 6月15日 |

| Q3 | 6月〜8月 | 2026年 9月15日 |

| Q4 | 9月〜12月 | 2027年 1月15日 |

4月15日のQ1支払い期日は目前です。まだの方はぜひ今週中に確認を!

ペナルティを回避できる条件

- 1,000ドルの基準: 最終的な納税額から源泉徴収などを差し引いた不足分が1,000ドル未満であれば、通常ペナルティは発生しません。

- 源泉徴収による調整: W-2従業員としての給与がある場合は、給与からの源泉徴収(Withholding)を増やすことで、手動での予定納税の支払いを不要にしたり、不足分を補ったりすることも可能です。

最後まで読んでいただきありがとうございました。

少しでもあなたのビジネスのお役に立てれば幸いです!

Anshin Bookkeeping は、記帳代行サービスを通して在米日本人ビジネスの数字を整理し、会計の「見える化」をサポートしています。帳簿の整理にお困りの際は、お気軽にご相談ください。

参照元:

- IRS Estimated Tax FAQ:https://www.irs.gov/faqs/estimated-tax

- IRS Estimated Tax: https://www.irs.gov/businesses/small-businesses-self-employed/estimated-taxes

- IRS When to Pay Estimated Tax:https://www.irs.gov/faqs/estimated-tax/individuals/individuals-2

- IRS Pay as you go, so you won’t owe: A guide to withholding, estimated taxes and ways to avoid the estimated tax penalty: https://www.irs.gov/payments/pay-as-you-go-so-you-wont-owe-a-guide-to-withholding-estimated-taxes-and-ways-to-avoid-the-estimated-tax-penalty

- Kiplinger – Estimated Tax Payment Deadlines 2026:https://www.kiplinger.com/taxes/tax-deadline/602538/when-estimated-tax-payments-due

関連記事

-

【アメリカ】個人事業主の経理|売上の記録方法~サービス業・EC販売・対面販売の入金管理

【アメリカ】個人事業主の経理|売上の記録方法~サービス業・EC販売・対面販売の入金管理 -

【アメリカ個人事業主】経理初心者の会計ツールはどう選ぶ?

-

【アメリカ個人事業主】売上・経費を1か所にまとめる|初心者経理の仕組みづくり

-

【アメリカ個人事業主】ビジネス口座は必要?ビジネスと個人の銀行口座を分ける理由

-

【アメリカ個人事業主】Quarterly Tax(予定納税)で慌てない|税金用貯金と帳簿記録のポイント

-

【アメリカ】スモールビジネスのTravel Expenses(旅費)ガイド|経費になるか迷ったときの考え方と、記帳・書類管理の実務

-

【アメリカの個人事業】レシートはいつまでとっておく?領収書保管・管理の基本

-

【アメリカ】個人事業主・フリーランスの経理の始め方|簿記ゼロでもわかる基本と5ステップ